Александр Варюшкин,

Партнер, руководитель департамента по управлению активами

В последние месяцы много околофинансовых статей посвящено грядущей разнонаправленности в монетарной политике крупнейших центральных банков (речь идет, разумеется, о ФРС, который, как полагают многие, перейдет к сворачиванию денежного предложения, и о ЕЦБ и Банке Японии, от которых если что и ожидается, так очередные программы количественного смягчения). В этой связи у многих возникает вопрос: компенсирует ли предложение со стороны одних сокращение предложения со стороны других?

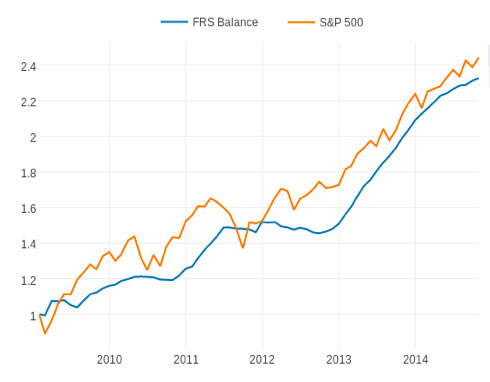

И каким образом грядущие изменения монетарной политики отразятся на ценах активов, особенно если принять во внимание, что многие связывают рост рынков акций в развитых эконо- миках (особенно американского рынка) и объем денежного предложения. В качестве наглядного подтверждения этого тезиса используется график, на котором изображены размер баланса ФРС и динамика индекса S&P500 – и тот и другой растут, как кажется, в унисон.

Размер баланса ФРС и динамика индекса S&P500

Источник: Bloomberg

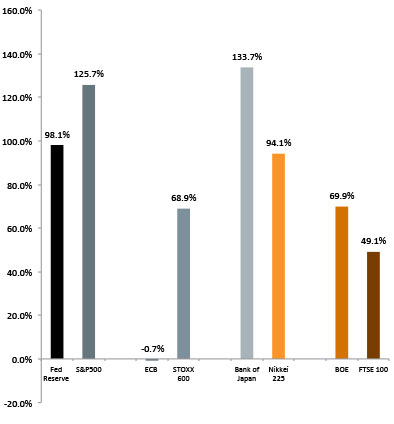

Если рассмотреть аналогичные графики по остальным крупным центральным банкам, тенденция уже не будет такой очевидной.

Ниже приведена диаграмма, иллюстрирующая из- менение балансов центральных банков и динамику фондовых индексов в соответствующих странах (все рассчитано в национальных валютах).

Изменение балансов центральных банков и динамика фондовых индексов

Источник: Bloomberg

Если рассмотреть еще большее количество рынков, то картина будет схожей – балансы центральных банков выросли (особенно в национальных валютах), фондовые индексы тоже. Значит ли это, что они выросли благодаря усилиям монетарных властей, проводящих «количественное смягчение», или же они выросли по каким-то другим причинам? Несмотря на «визуальную» схожесть приведенных выше графиков, строгая математическая зависимость динамики фондового индекса от размера баланса центрального банка отсутствует (желающие могут исследовать значимость размера баланса и убедиться, что она близка к нулю для простой линейной регрессии). И это мы говорим про американский рынок, для всех других эта значимость окажется еще меньшей. Хотим ли мы сказать, что «количественное смягчение» не оказало никакого влияния на динамику рынков акций? Нет, не хотим, однако отсюда следует, что это влияние, если оно и было, не такое прямое и простое, как некоторые говорят: «ФРС сократит монетарное стимулирование, и, следовательно, рынки пойдут вниз».

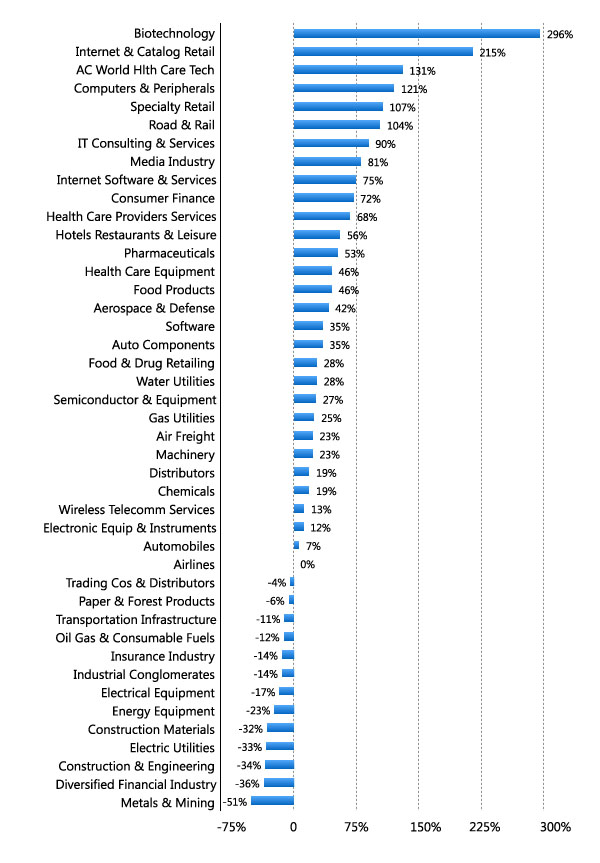

Теперь посмотрим, что же на самом деле выросло за эти годы. Возьмем динамику индексов MSCI World для различных индустрий с начала 2008 года по сегодняшний день. Казалось бы, если дело в монетарном стимулировании, расти должно все подряд.

По факту выросли те индустрии, про которые мы и так знаем, что они растут.

Динамика индексов MSCI World для различных индустрий c 2008 г.

Источник: Bloomberg

Почти все они представители новой, неин- дустриальной, высокотехнологичной экономики – биотех, интернет-ритейл, медицина. Традиционные индустрии: финансы, добыча, индустриальное оборудование – в глубоком минусе, там не растет ни рынок, ни произво- дительность труда.

В принципе, эта табличка отвечает на вопрос, почему американский фондовый индекс растет быстрее европейского и почему не растут индексы развивающихся рынков. В S&P500 суммарная доля интернет-компаний, потребительского сектора и компаний, связанных с медициной, – около 45% (IT-сектор имеет наи- больший вес в индексе, почти 20%). Для сравнения, в EURO STOXX 600 самый большой вес имеет финансовый сектор – 23%, а IT – 3,5%. Если при этом посмотреть на какой-нибудь STOXX biotech&pharma, окажется, что он также намноо обогнал среднеевропейские индексы.

Что касается развивающихся рынков, я уверен, все помнят, что это в основном представители традиционных индустрий, и скорее именно в этом причина их негативной динамики (а вовсе не политика локальных центральных банков). Опять-таки, было бы сложно найти публичную биотехнологическую компанию из стран BRICS – но все мы прекрасно знаем, что, например, IT-сектор бурно растет не только в смысле объемов рынка, но и в смысле стоимости компаний и на развивающихся рынках тоже (да вот недавнее IPO Alibaba, например).

Подведем итоги:

Разговоры о том, что в основном весь рост фон- довых рынков в последние годы обусловлен монетарной политикой крупнейших централь- ных банков, в связи с чем находится под угро- зой неминуемого падения, не имеет под собой твердой почвы. Рост происходил в основном за счет высокотехнологичных отраслей, в которых резко выросла производительность труда или расширился рынок. Facebook торгуется с мультипликатором 70 Price-earnings не потому, что ставка ФРС равна 0, а потому, что участники рынка верят, что популярность сети можно ка- питализировать, и оттого что ставка вырастет до 2%, они вряд ли перестанут верить в это. Другое дело, что компании с такими высокими мультипликаторами не кажутся привлекательными независимо от того, что о них думает рынок или какова будет ставка ФРС.